1️⃣ 재무제표의 3대 보고서 – 단순한 숫자가 아닌 기업의 경영 전략이 담긴 지표

재무제표는 단순한 숫자의 나열이 아니다. 재무제표를 깊이 있게 분석한다는 것은 기업의 비즈니스 모델, 전략, 위험 요소, 자본 구조를 해석하는 과정이다.

투자자들은 흔히 손익계산서를 중심으로 기업을 평가하지만, 재무상태표와 현금흐름표를 함께 고려하지 않으면 본질을 놓치게 된다.

실제로, 흑자를 기록한 기업이 파산하는 경우가 적지 않다.

📌 사례: 에너론(Enron)과 웰스파고(Wells Fargo)의 숫자 조작 사례

✔ 에너론(Enron, 2001년 파산): 손익계산서상 높은 수익성을 기록했지만, 실제 현금 창출 능력이 부족했고, 부채를 가려서 기업의 재무 건전성이 악화되었음.

✔ 웰스파고(Wells Fargo, 2016년 금융 스캔들): 손익계산서상 수익이 증가했지만, 허위 계정 개설 등 비윤리적인 영업 전략이 포함되어 있었다.

이처럼, 손익계산서만 보고 투자를 결정하면 기업의 실제 수익성과 지속 가능성을 놓칠 수 있다.

📌 핵심 질문:

1️⃣ 손익계산서상의 수익이 진짜 현금 창출로 이어지고 있는가?

2️⃣ 재무상태표의 부채 구조는 지속 가능한가?

3️⃣ 현금흐름표에서 기업이 이익을 어떻게 활용하고 있는가?

이제 재무제표의 3대 요소를 정량적으로 분석하고, 각각이 어떻게 연결되는지를 심층적으로 파헤쳐보자.

2️⃣ 손익계산서(Income Statement) – “이익이 난다는 것은 무슨 의미인가?”

손익계산서는 일정 기간 동안 기업이 창출한 매출, 비용, 이익을 나타낸다. 하지만 손익계산서상의 이익이 회계적 장부상의 숫자일 수도 있으며, 반드시 실제 현금 창출과 연결되지 않는다.

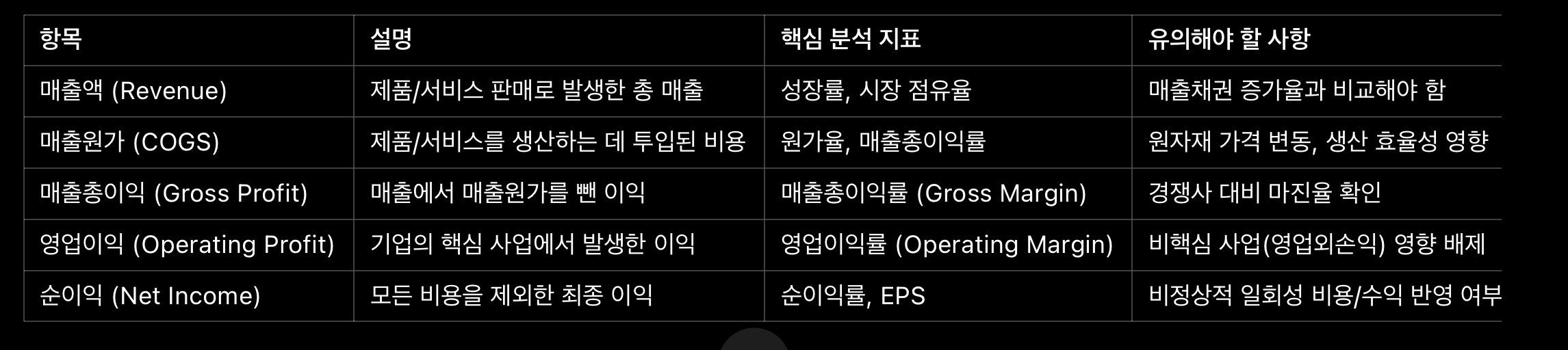

📌 손익계산서 주요 구성 요소 및 핵심 해석 방법

📌 정량적 분석: 손익계산서에서 반드시 체크해야 할 수치

✔ 매출총이익률(Gross Margin):

• 공식: (매출총이익 ÷ 매출) × 100

• 제조업 평균: 30~40%

• IT 기업 평균: 50~80%

• 매출이 증가하는데 매출총이익률이 낮아진다면? → 원가 상승, 마진 압박 가능성

✔ 영업이익률(Operating Margin):

• 공식: (영업이익 ÷ 매출) × 100

• 제조업 평균: 10~15%

• 소프트웨어 기업 평균: 20~30%

• 영업이익률이 낮아지면? → 사업 운영의 효율성이 떨어지고 있다는 신호

✔ 순이익률(Net Margin):

• 공식: (순이익 ÷ 매출) × 100

• 일반적으로 5~15%가 정상 범위

• 순이익률이 지나치게 높다면? → 일회성 이익(예: 자산 매각)이 반영되었을 가능성이 높음

3️⃣ 재무상태표(Balance Sheet) – “기업의 재무적 건강 상태”

재무상태표는 특정 시점에서 기업이 보유한 자산, 부채, 자본의 구조를 나타낸다. 기업의 재무 안정성과 레버리지 활용도를 평가하는 가장 중요한 지표다.

📌 정량적 분석: 재무 건전성 판단 기준

✔ 유동비율(Current Ratio) – 기업의 단기 채무 상환 능력

• 공식: (유동자산 ÷ 유동부채) × 100

• 100% 이상이면 단기 부채 상환 가능성이 높음

• 유동비율이 100% 이하라면? → 단기 유동성 문제 가능성

✔ 부채비율(Debt-to-Equity Ratio) – 기업의 부채 부담 정도

• 공식: (총부채 ÷ 자기자본) × 100

• 200% 이하가 일반적으로 안정적인 수준

• 부채비율이 300% 이상이면? → 과도한 차입 경영 가능성

✔ 이자보상배율(Interest Coverage Ratio) – 부채 상환 능력

• 공식: 영업이익 ÷ 이자비용

• 1.5 이상이면 안정적인 수준

• 이자보상배율이 1 미만이면? → 이자 비용조차 감당 못하는 위험한 상태

4️⃣ 현금흐름표(Cash Flow Statement) – “이익이 높아도 현금이 없으면 위험하다”

현금흐름표는 기업이 실제로 얼마의 현금을 벌고, 어디에 지출했는지를 보여주는 보고서다.

📌 정량적 분석: 현금흐름표에서 반드시 봐야 할 수치

✔ 영업현금흐름(Operating Cash Flow, OCF) – 기업의 실제 수익성

• 공식: 순이익 + 감가상각비 + 비현금 비용 ± 운전자본 변화

• OCF가 플러스면 기업이 실제로 현금을 벌고 있다는 의미

✔ FCF(자유현금흐름) – 기업이 현금을 얼마나 남기는지

• 공식: OCF – CAPEX(설비투자)

• FCF가 플러스면 지속 가능한 비즈니스 모델

5️⃣ 마무리 – 3대 재무제표를 연결해서 분석하라

재무제표는 개별적으로 분석할 수도 있지만, 진정한 의미를 파악하려면 3대 재무제표를 서로 연결해서 해석하는 것이 필수적이다.

✔ 손익계산서(Income Statement) → 기업의 매출, 비용, 이익을 분석하여 수익성과 성장성을 평가

✔ 재무상태표(Balance Sheet) → 기업이 보유한 자산과 부채 구조를 분석하여 재무 건전성을 평가

✔ 현금흐름표(Cash Flow Statement) → 기업이 실제로 현금을 얼마나 벌고 있으며, 그 돈을 어떻게 사용하는지를 분석하여 현금 창출력과 지속 가능성을 평가

하지만 이 3가지 보고서를 따로 떼어놓고 해석하면 중요한 정보를 놓칠 수 있다.

따라서, 3대 재무제표를 연계하여 분석하는 구체적인 방법을 살펴보자.

📌 1. 손익계산서와 현금흐름표를 함께 분석하는 방법

📌 손익계산서에서 순이익이 증가했는데, 현금흐름표에서 영업현금흐름(OCF)이 감소하는 경우

✔ 케이스 1: 회계상 이익이 부풀려졌을 가능성

• 기업이 제품을 판매했지만, 아직 현금을 받지 못한 경우

• 매출채권(Receivables)이 증가하여, 실제 현금 유입이 늦어짐

• 예: 항공사, 건설사 등 프로젝트 기반 사업

✔ 케이스 2: 감가상각비 효과로 인해 실제 현금 흐름과 차이가 발생

• 감가상각비(Depreciation)는 회계상 비용으로 반영되지만, 실제 현금 유출이 발생하지 않음

• 따라서, EBITDA(상각전 영업이익) 대비 OCF 비율을 비교해야 함

• 예: 공장 설비를 많이 보유한 제조업

📌 손익계산서에서 적자가 났지만, 현금흐름표에서 영업현금흐름이 플러스인 경우

✔ 케이스 1: 감가상각비나 주식 보상 비용 등의 비현금 비용이 크기 때문

• 기업이 손익계산서상 적자를 기록했지만, 실제로는 현금을 벌고 있을 가능성이 높음

• 예: 아마존(Amazon)은 창업 초기 수년간 순이익은 낮았지만, 영업현금흐름이 꾸준히 플러스를 기록

📌 ✔ 해결책

🔍 손익계산서에서 이익이 증가한 경우 → 반드시 현금흐름표의 영업현금흐름이 함께 증가했는지 확인

📌 2. 재무상태표와 손익계산서를 연결해서 보는 방법

📌 손익계산서에서 매출이 증가했는데, 재무상태표에서 부채비율이 급등한 경우

✔ 케이스 1: 과도한 외부 차입을 통해 공격적으로 성장하는 경우

• 기업이 부채를 끌어와 신규 투자, 마케팅, 인수합병(M&A) 등을 진행

• 부채비율이 높아지지만, ROE(자기자본이익률)도 개선될 가능성

• 예: 스타트업, 기술 기업들이 초기 성장 단계에서 자주 활용

✔ 케이스 2: 부채를 활용해 배당금을 지급하는 경우

• 현금이 부족한데도 배당금을 지급하려고 추가로 부채를 발행하는 사례

• 예: 일부 고배당 기업(Ex. AT&T)이 부채를 이용해 주주들에게 배당 지급

📌 재무상태표에서 자산이 증가했지만, 손익계산서에서 이익이 정체되는 경우

✔ 케이스 1: 신규 투자한 자산이 아직 수익을 창출하지 못한 경우

• 기업이 공장을 짓거나 R&D에 투자하면서 자산이 증가했지만, 아직 손익계산서에는 반영되지 않음

• 예: 반도체 공장을 짓는 SK하이닉스, TSMC

📌 ✔ 해결책

🔍 재무상태표에서 부채비율이 증가한 경우 → 손익계산서에서 이익 증가가 부채 활용의 결과인지 확인

🔍 자산 증가가 투자활동의 결과라면 → 해당 투자가 언제부터 수익으로 반영될지 확인해야 함

📌 3. 현금흐름표와 재무상태표를 함께 분석하는 방법

📌 재무상태표에서 유동자산이 많지만, 현금흐름표에서 영업현금흐름이 낮은 경우

✔ 케이스 1: 재고자산이 과도하게 증가한 경우

• 기업이 제품을 많이 생산했지만, 판매 속도가 느려서 재고가 쌓임

• 유통업, 제조업에서 흔한 문제 → 예: H&M, 갭(GAP) 등의 패스트패션 기업

✔ 케이스 2: 매출채권(Accounts Receivable)이 증가한 경우

• 고객에게 제품을 판매했지만, 아직 돈을 받지 못함

• 유동자산은 증가했지만, 실제 현금은 부족한 상황

📌 현금흐름표에서 투자활동 현금흐름(Investing Cash Flow)이 증가했는데, 재무상태표에서 고정자산이 증가하지 않은 경우

✔ 케이스 1: 기업이 비효율적인 투자를 하거나, 자산 매각을 통해 일시적인 현금흐름을 개선하는 경우

• 고정자산(CapEx, Capital Expenditure)이 증가하지 않았다면, 투자금이 어디로 갔는지 분석 필요

• 예: 일부 기업이 투자자들을 안심시키기 위해 자산 매각 후 일시적인 현금흐름 개선

📌 ✔ 해결책

🔍 재무상태표에서 유동자산이 많아졌다면 → 그중 현금 비중이 높은지, 매출채권이나 재고 증가인지 확인

🔍 투자활동 현금흐름이 증가한 경우 → 실제로 신규 투자가 이루어졌는지, 아니면 단순 자산 매각인지 확인

📌 결론: 숫자 뒤에 숨은 의미를 해석하라

🚨 이익이 높다고 좋은 기업이 아니다.

✔ 순이익이 증가했는데 영업현금흐름이 낮다면? → 회계상 조작 가능성

✔ 매출이 늘었는데 매출채권도 급증했다면? → 고객이 아직 돈을 지급하지 않았을 가능성

✔ 부채비율이 낮아 보이는데 리스 비용이 많다면? → 실제 부채 부담이 반영되지 않았을 수 있음

📌 실전 분석 시 체크리스트

✔ 손익계산서 → 매출과 이익 증가가 실제 현금흐름 증가로 이어지고 있는가?

✔ 재무상태표 → 부채 구조가 안정적인가? 성장성이 높은가?

✔ 현금흐름표 → 실제 현금 창출력이 있는가? 자산 매각 등으로 일시적 개선이 있는가?

🚀 다음 주제: 재무제표가 만들어지는 과정 – 회계의 기본 원리 이해하기

📍 이제, 숫자가 어떻게 기록되는지, 회계의 논리를 깊이 파헤쳐 보자!